火災保険の最長保険期間が

順次10年・5年と短期化されたことにより、

2025年10月以降、

多くの人が火災保険の

満期を迎えると言われています。

満期を迎える前に、

今のご契約から保険料が大きく変わったり、

補償が現行制度に適していない可能性もあるため

保険の見直しをオススメします!

2024年改定で

保険料が値上げに!

相次ぐ自然災害で保険金支払いが急増していることや修理費用の高騰に伴い2024年10月に各保険会社が火災保険料の値上げを実施しています。満期を迎える方は保険料が高くなる可能性があるため、お住まいに最適なプランへの見直しが重要です。

住む場所で

保険料が変動!

以前は全国一律だった水災料率ですが、水災リスクの違いによる保険料の公平化を図るため、2024年10月以降に水災料率の細分化が行われました。お住まいの地域の水災リスクに合わせた補償の見直しが重要です。

保険料がおトク!

組合員だけ保険料が

建物と家財セットのご契約で

住まいに合わせて、

ムダなく補償!

お住まいに合わせた補償プラン

をお選びいただけます。

変化する

自然災害にも対応!

いつ起きるか分からない地震、頻発化・激甚化する集中豪雨や台風などの

自然災害などの損害リスクもカバー!

- ※1 集団扱分割払は一般契約と異なり分割割増がかからないので約10%割引となります。集団扱一時払は一般契約一時払に比べて10%割引です。また、地震保険は集団扱割引の対象外となります。

割引率は、集団扱契約件数によって変更となることがあります。 - ※2 地震保険は割引対象外になります。

- ※3 評価基準・支払基準が「新価・実費払」であるご契約に適用されます。

\持家の方はこちら/

\賃貸の方はこちら/

補償内容

補償内容

保険の対象

「安心あっとホーム」の契約対象となるものを「保険の対象」といいます。

「建物」のみをご契約されるのか、「建物」と「家財」をあわせてご契約されるのか、「家財」のみをご契約されるのか、「保険の対象」をお選びいただきます。

または

または

建物や家財の「基本補償」6プラン

建物や家財の「地震」の補償

地震保険では、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって保険の対象である建物または家財が損害を受けた場合に保険金をお支払いします。

お支払い例

地震による焼失

地震による倒壊

津波による流失

お支払いできない主な例

- 保険契約者、被保険者の故意もしくは重大な過失または法令違反による事故

- 戦争、内乱等による事故

- 地震等の際における紛失または盗難

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた事故 など

さらに詳しく見るならコチラ

補償内容

補償内容

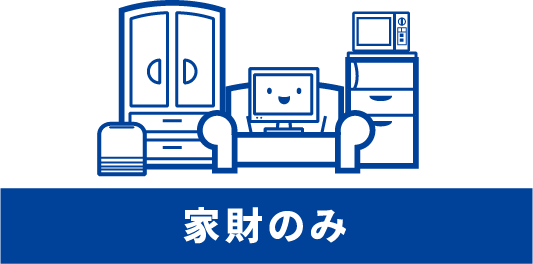

保険の対象

住居専用の建物に

収容される家財一式

借家人賠償責任・

修理費用特約自動セット

借家人賠償責任

火災その他の偶然な事故で賃貸住宅に損害を与えたことにより大家さんに対する法律上の賠償責任が生じた場合に、被保険者(同居人を含みます。)の被る損害に対して保険金をお支払いします。

修理費用

火災その他の偶然な事故で賃貸住宅に損害が生じ、被保険者(同居人を含みます。)が賃貸借契約等に基づいて修復した場合の修理費用を補償します。

(注1)修理費用はご希望によりセットしないこともできます。

家財の「基本補償」6プラン

さらに詳しく見るならコチラ